「老後資金はいくら必要なのだろう?」

「年金や退職金だけで安心して暮らせるのか?」

50代は、定年やセカンドライフを現実的に考え始めるタイミングです。

しかし、住宅ローンや教育費がまだ残っている家庭も多く、「老後資金」と「現役時代の支出」のバランスに悩む方が少なくありません。

この記事では、50代から老後資金とライフプランをどう設計するかを解説し、具体的な解決策を紹介します。

1. 50代からの老後資金の現状

金融庁の報告では「老後2000万円問題」が話題になりましたが、実際には家庭によって必要額は異なります。

- 生活費:月20〜30万円が目安

- 医療費:年間10〜30万円(加齢とともに増加)

- 介護費:数百万円〜1000万円以上になるケースも

さらに、教育費や住宅ローンが50代時点で残っている人は多く、老後資金確保のハードルが上がります。

2. ライフプランを立てるメリット

老後資金の不安を減らすためには、将来の収入と支出を「見える化」することが重要です。

- 年金見込額の確認

- 住宅ローン残高や退職金額の整理

- 教育費や生活費を加えたキャッシュフロー表の作成

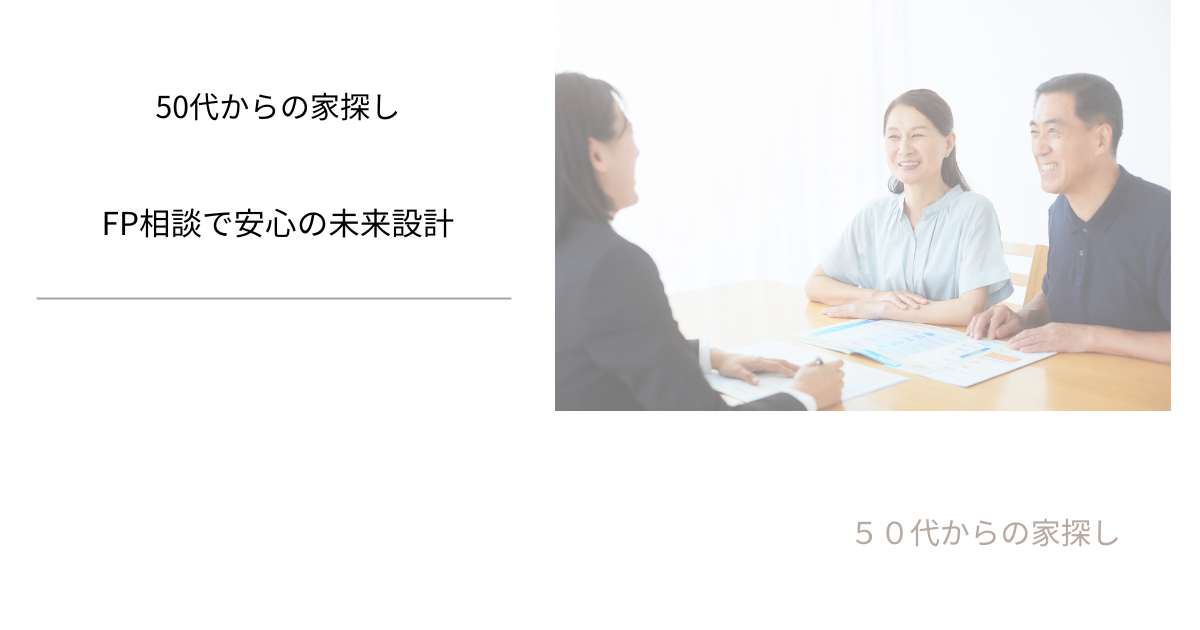

👉 中立的な立場で将来のライフプランを一緒に考えてくれる

ファイナンシャルプランナーに相談(PR) を活用すれば、漠然とした不安を具体的な数字に落とし込めます。

3. 住宅ローンやリフォームの見直し

老後資金を守るためには、今ある支出を減らす工夫も欠かせません。

住宅ローンの見直し

- 金利の低いローンに借り換え

- 繰上げ返済で利息を圧縮

👉 住宅ローン無料一括比較【モゲチェック】(PR) を使えば、複数金融機関の条件を簡単に比較できます。

リフォーム費用の最適化

- 断熱・バリアフリー化で将来の暮らしを快適に

- 介護保険や自治体の補助金を活用

👉 複数業者の見積もりをまとめて取れる リフォーム無料一括見積もり【リショップナビ】(PR) で、費用を抑えつつ安心リフォームが可能です。

4. 不動産売却という選択肢

「今の家は広すぎる」「立地を変えたい」と考える人には、不動産売却や住み替えも選択肢のひとつです。

- 売却益を老後資金に回せる

- 管理負担を減らし、利便性の高い住まいに移れる

- 相続や資産整理の観点からも有効

👉 地域密着で信頼できる査定サービスなら

不動産SHOPナカジツ(PR) を利用するのがおすすめです。

5. まとめと行動の提案

- 老後資金は家庭ごとに必要額が異なるため「見える化」が必須

- ライフプラン設計には ファイナンシャルプランナーに相談(PR) を活用

- 住宅ローン見直しは モゲチェック(PR)

- リフォーム費用は リショップナビ(PR)

- 不動産売却は 不動産SHOPナカジツ(PR)

6. 老後資金対策の選択肢|比較表

| 項目 | FP相談 | 住宅ローン見直し | リフォーム | 不動産売却 |

|---|---|---|---|---|

| 主な目的 | 老後資金・ライフプランの見える化 | 金利引き下げ・返済負担軽減 | 生活快適化・将来対応 | 老後資金確保・住環境改善 |

| メリット | 中立的アドバイスで安心 | 総返済額を減らせる | 補助金活用で費用軽減 | 資産整理・現金化が可能 |

| デメリット | 無料相談後に有料提案がある場合も | 審査が通らない場合あり | 工事中は生活が不便 | 相場次第で希望額に届かない場合も |

| おすすめサービス | FP相談(PR) | モゲチェック(PR) | リショップナビ(PR) | ナカジツ(PR) |

最後に

50代からの老後資金づくりは、思いつきではなく「計画」がすべてです。

不安を一人で抱え込まず、専門家やサービスを活用して安心の未来設計を進めましょう。

👉 まずは FP相談でライフプランを見える化 し、

住宅ローン・リフォーム・不動産売却と組み合わせて、老後の安心を手に入れてください。

※本記事にはアフィリエイト広告(PR)が含まれています。

コメント