「住宅ローンがまだ残っているけれど、定年までに返せるのか不安」

「退職金をローン返済に充てたほうがいいのか?」

「老後資金を減らさずに暮らしていくにはどうすればいいのか?」

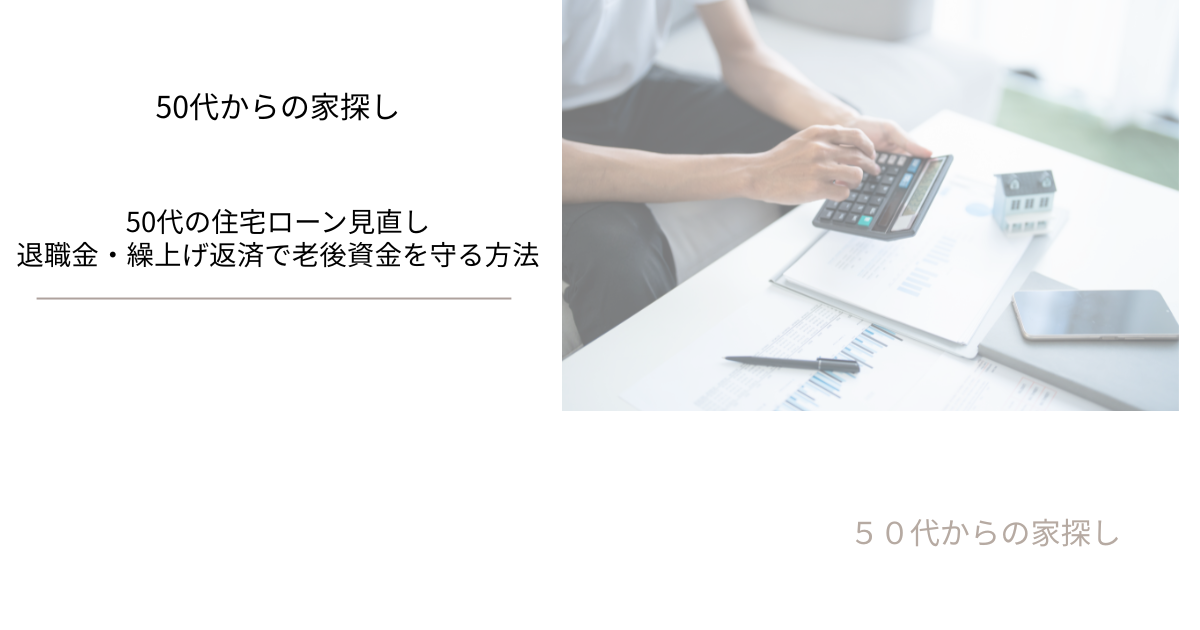

50代になると、住宅ローンと老後資金の両立が大きなテーマになります。

ローンの残高や返済年数によっては、定年後も支払いが続くケースも少なくありません。

この記事では、50代からの住宅ローン見直し方法を解説し、退職金や繰上げ返済の活用法、老後を守るための具体策を紹介します。

1. 50代の住宅ローン事情と老後資金の課題

住宅ローンの残債が重くのしかかる

50代は定年まで残り10〜15年という時期。にもかかわらず、多くの人が数千万円単位の住宅ローン残高を抱えています。

- 毎月の返済額が生活費を圧迫

- 定年後もローンが残り、年金収入だけでは不安

- 老後資金の積み立てが進まない

こうした現状が、老後不安の大きな要因となっています。

👉 今のローンが本当に最適かどうか確認するために、住宅ローン無料一括比較【モゲチェック】(PR) を使って複数金融機関を比較してみましょう。

2. 繰上げ返済のメリットと注意点

メリット

- 利息の総支払額を減らせる

- 返済期間を短縮できる

- 定年までにローンを完済できれば老後資金を守りやすい

注意点

- 退職金や貯金を使いすぎると、生活資金が不足する可能性

- 医療費や介護費など予想外の支出に備える余裕も必要

👉 無理のない繰上げ返済計画を立てるには、中立的な専門家に相談するのがおすすめです。

ファイナンシャルプランナーに相談(PR) を活用すれば、繰上げ返済と老後資金のバランスを見える化できます。

3. 退職金を住宅ローンに使うべきか?

退職金を一括で住宅ローン返済に充てる人は多いですが、注意点もあります。

- メリット:利息負担を大幅に減らせる、心理的な安心感が得られる

- デメリット:老後の生活費や医療費が不足するリスク

退職金を全額返済に回すのではなく、一部を繰上げ返済に使い、残りを生活資金に残す方法がバランスの取れた選択肢です。

👉 自分のケースではどの割合がベストなのか?迷ったら FP相談(PR) でキャッシュフローを確認しておくと安心です。

4. 借り換えによる返済負担の軽減

低金利時代を活かして借り換えをすることで、総返済額を数百万円単位で削減できる可能性があります。

- 金利差が1%以上あるなら検討の価値あり

- 事務手数料や保証料を含めてシミュレーションすることが大切

- 50代でも安定収入があれば審査に通るケースがある

👉 簡単に借り換え条件を比較できるのが モゲチェック(PR) です。無料で複数金融機関のローン条件を見比べられるので効率的です。

5. リフォーム費用とローンの兼ね合い

老後を安心して暮らすためには、住宅ローンと同時にリフォーム計画も考えておく必要があります。

- バリアフリー化や断熱工事で老後の快適性を確保

- 修繕費を含めた資金計画を立てることが大切

- 補助金制度を活用すれば費用を抑えられる

👉 リフォーム費用の相場を確認するには リフォーム無料一括見積もり【リショップナビ】(PR) が便利です。複数業者の見積もりを一度に比較でき、無駄な出費を防げます。

6. 不動産売却・住み替えという選択肢

もしローン負担が重すぎる場合、不動産売却や住み替えで資金を整理する方法もあります。

- 家を売却してローンを完済し、残りを老後資金に充てる

- 利便性の高い場所へ住み替えて生活費を抑える

- 相続対策や資産整理にもつながる

👉 信頼できる不動産会社に相談するなら、不動産SHOPナカジツ(PR) がおすすめです。売却・査定から住み替えまでトータルサポートを受けられます。

7. 50代住宅ローン見直しの実践ステップ

- 自分のローン残高・返済年数を確認

- 借り換えシミュレーションを実施(モゲチェック(PR))

- 繰上げ返済に充てられる資金を確認(FP相談(PR))

- リフォーム費用の見積もりを取得(リショップナビ(PR))

- 売却や住み替えも視野に入れる(ナカジツ(PR))

8. 住宅ローン見直し・老後資金対策|比較表

| 選択肢 | メリット | デメリット | おすすめサービス |

|---|---|---|---|

| 繰上げ返済 | 利息削減・返済期間短縮 | 資金を使いすぎると生活費不足 | FP相談(PR) |

| 借り換え | 金利差で総額数百万円削減可能 | 手数料や審査が必要 | モゲチェック(PR) |

| 退職金利用 | 一括返済で安心感 | 老後資金が不足するリスク | FP相談(PR) |

| リフォーム | 快適な老後生活を実現 | 工事中の生活が不便 | リショップナビ(PR) |

| 不動産売却 | ローン完済+老後資金確保 | 売却額が相場に左右される | ナカジツ(PR) |

まとめ

50代の住宅ローン見直しは「老後資金を守る最大のカギ」です。

- 無理のない範囲で繰上げ返済を進める

- 借り換えで利息を減らす

- 退職金をバランスよく活用する

- リフォームや不動産売却も含めて総合的に検討する

👉 まずは

- モゲチェック(PR) で借り換え条件を確認し、

- FP相談(PR) で資金計画を立て、

- リショップナビ(PR) でリフォーム費用を把握し、

- ナカジツ(PR) で売却や住み替えも検討しましょう。

これらを組み合わせることで、老後を安心して迎えられる資金設計が可能になります。

※本記事にはアフィリエイト広告(PR)が含まれています。

コメント