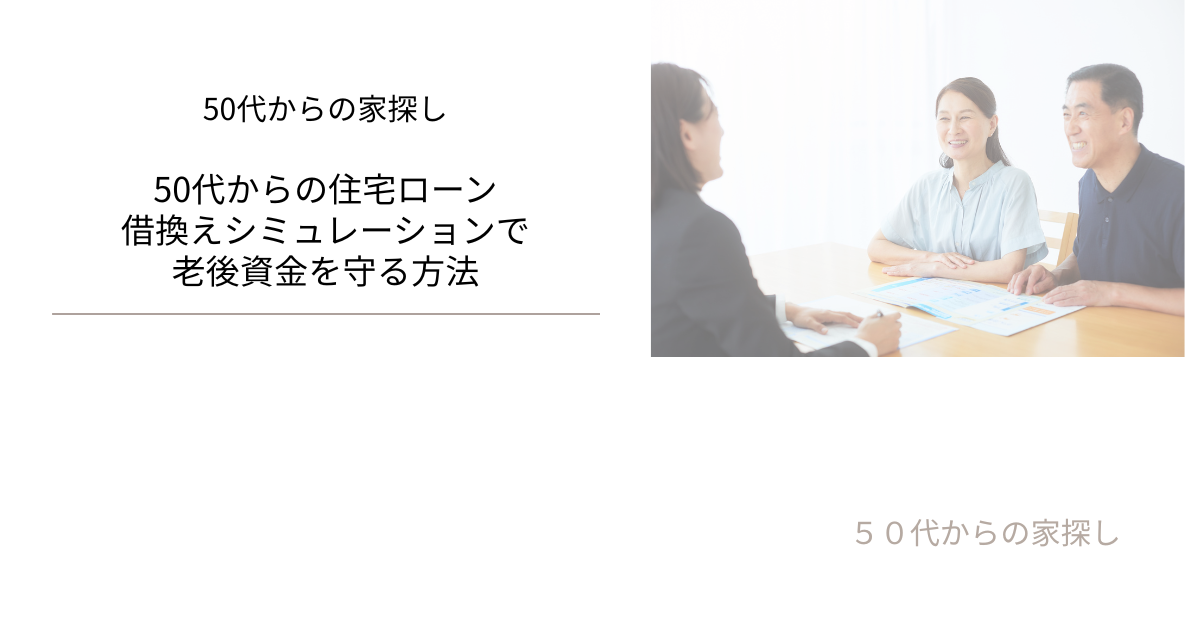

「50代から住宅ローンを借換えしても意味があるの?」

そんな疑問を持つ方は多いでしょう。

実は50代でも借換えは十分に有効です。

金利差や残りの返済期間によっては、数百万円の節約につながることもあります。

本記事では、50代で住宅ローンを借換えた場合のシミュレーションや注意点を解説します。

借換えが有効になる条件

- 借入残高が1000万円以上ある

- 残りの返済期間が10年以上ある

- 金利差が0.5%以上ある

👉 この3つを満たすと借換え効果が出やすいです。

借換えシミュレーション(例)

- 借入残高:2000万円

- 残り返済期間:20年

- 現在の金利:2.5% → 借換え後:1.0%

借換え前

毎月返済:約10.6万円

総返済額:約2540万円

借換え後

毎月返済:約9.2万円

総返済額:約2200万円

👉 総返済額で約340万円の節約!

50代で借換えするメリット

- 老後資金を圧迫せずに済む

- 月々の返済負担を軽減できる

- 固定金利に切り替えれば安心感も増す

デメリット・注意点

- 手数料や諸費用がかかる(数十万円程度)

- 返済期間を長くすると老後にローンが残る

- 健康状態によっては団信加入が難しい

- 年齢によっては借入可能額が制限される

- 借換え手続きに数か月かかるため、タイミングを逃すと金利が上昇してしまうリスクも

👉 「諸費用でいくらかかるのか」「老後に返済を残さないか」を必ずシミュレーションに含めましょう。

体験談:借換えで得したケース

Aさん(52歳・会社員)

金利差1%で借換え。総返済額が200万円以上減り、老後資金に回せました。Bさん(57歳・自営業)

返済期間を10年短縮し、退職前に完済。毎月返済は増えたが安心感が違います。Cさん(59歳・パート勤務の妻と共働き)

借換えを最後のチャンスと考え、残高1500万円をフラット35に切替。返済期間を短縮し、夫婦の年金で返せる範囲に調整。

「60歳直前でも借換えは可能。勇気を出して行動して良かった」と語っています。

借換えを検討する流れ

- 残高・返済期間・金利を確認

→ 借換え効果が出る条件に当てはまるか確認。 - 複数の金融機関でシミュレーション

→ ネット銀行、メガバンク、地銀を比較する。

→ 一括見積もりサービスを利用すれば効率的。 - 仮審査を申し込む

→ ネットで数分。借入可能額や条件がすぐわかる。 - 諸費用を含めた総額を計算

→ 登記費用、保証料、事務手数料を足しても得かどうか確認。 - 正式申込〜実行

→ 書類準備や登記変更手続きが必要。2〜3か月かかることもある。

👉 「今の金利水準で動くか」「少し待つか」は迷いどころですが、50代の場合は早めの行動が安心につながります。

関連記事

- 50代の住宅ローン借換え|老後資金を守る最適な方法

- 50代からの住宅ローン|返済期間は何年が理想?老後に安心を残す選び方

- 50代からの住宅ローン|借入可能額はいくら?年収別の目安と返済計画

- 50代からの住宅ローン|審査は通る?通過のポイントと注意点

- 退職金で住宅ローンを完済すべき?50代夫婦の選択肢

まとめ

- 50代でも借換えは十分に有効

- 条件次第で数百万円の節約が可能

- 諸費用や団信加入条件も必ず確認する

- 「退職金」「繰上げ返済」を含めた現実的な計画を立てることが重要

- 60歳直前でもチャンスはある。早めのシミュレーションで行動することが老後の安心につながる

👉 借換えシミュレーションを実施し、老後に安心を残せるプランを選びましょう。

コメント